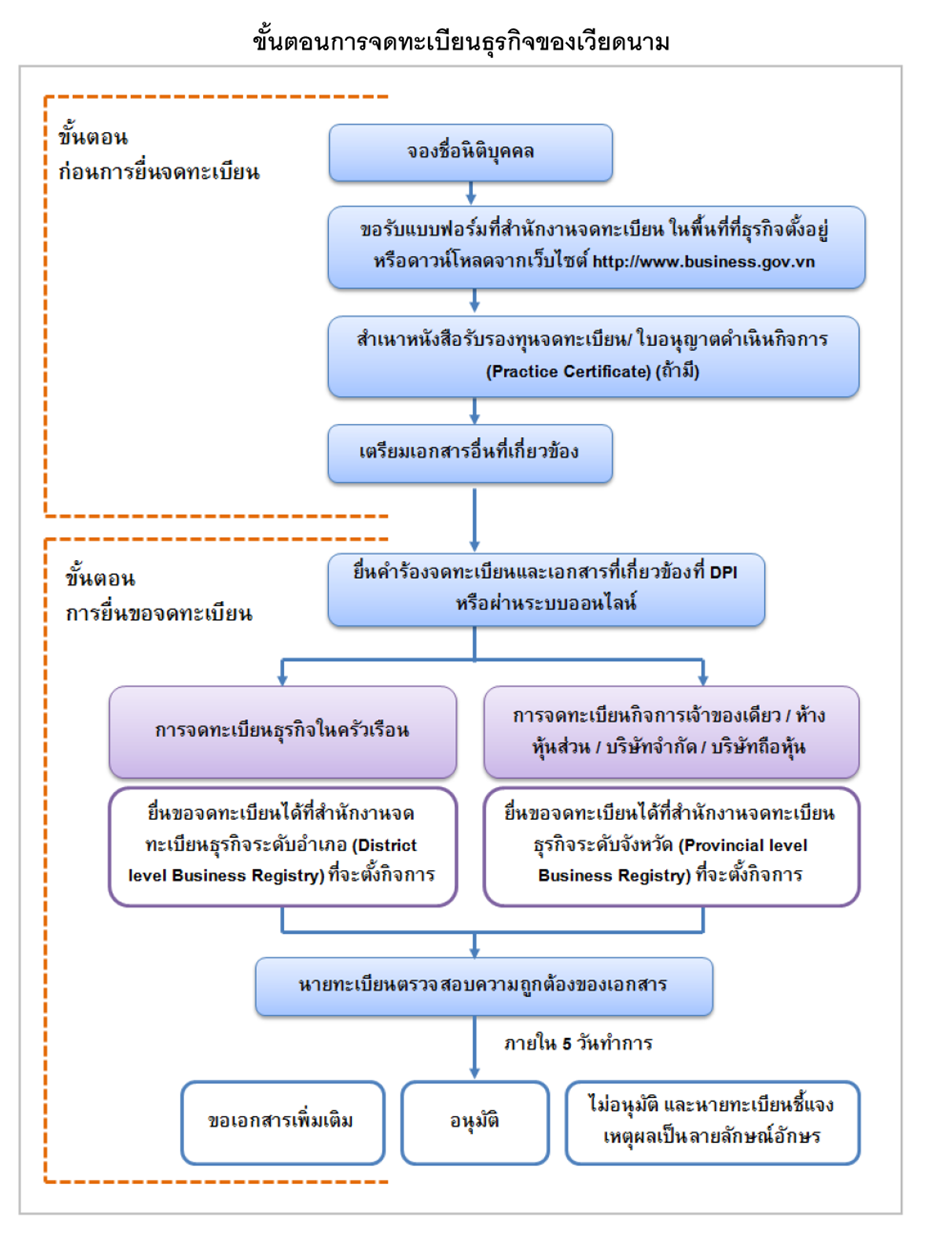

4.1. การจดทะเบียนก่อตั้งบริษัทการจดทะเบียนจัดตั้งธุรกิจในเวียดนามสามารถแบ่งออกเป็น 2 รูปแบบ คือ (1) การจดทะเบียนธุรกิจในครัวเรือน (Household Business) ซึ่งเป็นรูปแบบธุรกิจที่ไม่ได้อยู่ภายใต้ Law on Enterprises และ (2) การจดทะเบียนวิสาหกิจ (Enterprises) อยู่ภายใต้ Law on Enterprises อันได้แก่ กิจการเจ้าของเดียว (Sole Proprietorship) ห้างหุ้นส่วน (Partnership) บริษัทจำกัด (Limited) โดยการจดทะเบียนธุรกิจในเวียดนามทั้ง 2 รูปแบบ มีขั้นตอนโดยรวมคล้ายคลึงกัน แต่แตกต่างกันเพียงหน่วยงานที่รับผิดชอบ เอกสารที่ใช้ และกรอบระยะเวลาในการดำเนินการ

4.2. การนำเข้าและส่งออกประเภทของผู้นำเข้า-ส่งออกในเวียดนาม จำแนกเป็น 2 ประเภท คือ บริษัทของรัฐบาล และ บริษัทเอกชน บริษัทของรัฐบาล (State-owned Company) บริษัทประเภทนี้จะควบคุมการทำธุรกิจทุกชนิดในเวียดนามรวมทั้งด้านการนำเข้าและส่งออก โดยจำแนก 2 ประเภทตามลักษณะการกระจายสินค้าได้ คือ • บริษัทที่เป็นผู้นำเข้าและมีเครือข่ายการจำหน่ายสินค้าที่แท้จริง มีการนำเข้าสินค้าแล้วกระจายผ่านบริษัทผู้จัดจำหน่ายที่เป็นเครือข่ายของบริษัท

• บริษัทที่เป็นนายหน้านำเข้าสินค้าเท่านั้น โดยนำเข้าสินค้าให้กับบริษัทเอกชนที่ไม่สามารถนำเข้าสินค้าด้วยตนเองได้

บริษัทเอกชน (Private Company) เป็นบริษัทการค้าของเอกชน ซึ่งสามารถจำแนกตามลักษณะการนำเข้าสินค้าได้ 2 ประเภท คือ

• บริษัทที่มีการสั่งสินค้าเพื่อนำมาจำหน่าย ต้องดำเนินการผ่านบริษัทการค้าของรัฐเท่านั้น ไม่สามารถนำเข้าเองโดยตรงได้

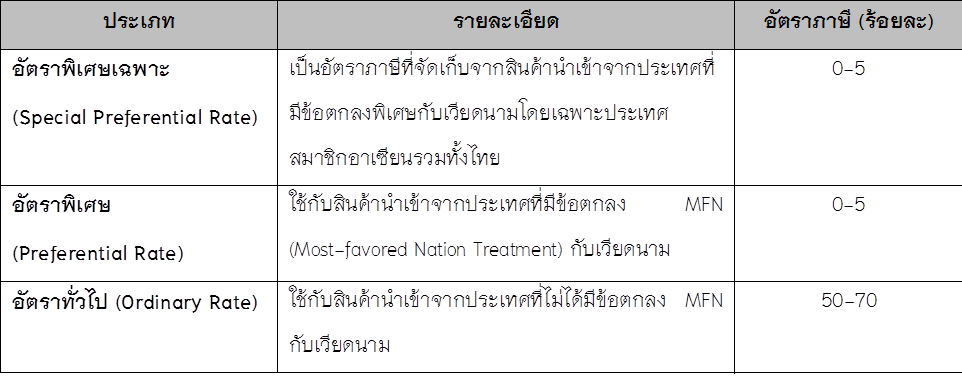

• บริษัทที่เป็นผู้ผลิตและมีการนำเข้าวัตถุดิบเพื่อนำมาใช้เป็นปัจจัยในการผลิต บริษัทประเภทนี้จะมีใบอนุญาตให้นำเข้าสินค้าได้เองโดยไม่ต้องผ่านบริษัทการค้าของรัฐ 4.3. ภาษีเงินได้และภาษีธุรกิจภาษีเงินได้และภาษีธุรกิจในประเทศเวียดนามที่สำคัญ ยกตัวอย่างเช่น ภาษีศุลกากร ภาษีสิ่งแวดล้อม ภาษีกำไรจากการขายทรัพย์สิน เป็นต้น ภาษีศุลกากร (Customs Duty) ภาษีนำเข้า (Import duty) ใช้อัตราตามข้อตกลงสำหรับกลุ่มประเทศ WTO และ ASEAN โดยทั่วไปจะกำหนดดังตาราง

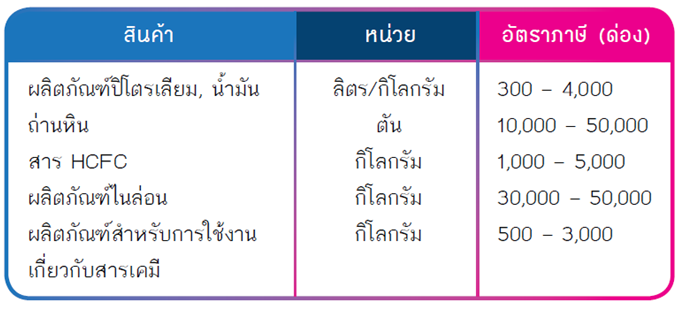

สำหรับการส่งออกสินค้าทั่วไปไม่คิดภาษีส่งออก (Export duty) ยกเว้นสินค้าจากทรัพยากรธรรมชาติที่กำหนดไว้ในภาคผนวกของ Circular No.157/2011 ที่ต้องเสียภาษีส่งออกตั้งแต่ 0%-40% เช่น ทราย หินอ่อน แกรนิต แร่ น้ำมันดิบ ผลิตภัณฑ์จากป่าไม้ และเศษโลหะ ภาษีสิ่งแวดล้อม (Environment Protection Tax) ตั้งแต่ 1 มกราคม 2555 เวียดนามมีการกำหนดใช้กฎหมายว่าด้วยภาษีสิ่งแวดล้อม ทั้งนี้ ภาษีสิ่งแวดล้อมเป็นภาษีทางอ้อมโดยมีอัตราดังนี้

ภาษีกำไรจากการขายทรัพย์สิน (Capital Gain Tax) เป็นอัตราภาษีที่เรียกเก็บจากบริษัทร่วมทุน (JV) บริษัทที่ดำเนินกิจการในลักษณะสัญญาร่วมทุนธุรกิจ (BCC) หรือบริษัทที่ต่างชาติลงทุนเองทั้งหมดในอัตราร้อยละ 25 กำไรจากการขายทรัพย์สิน (Gain) ได้แก่ กำไรที่เกิดจากส่วนต่างราคาขายของทรัพย์สินลบด้วยต้นทุน หรือ ราคาเดิมของทรัพย์สินลบด้วยต้นทุนในการโอนขาย

4.4. กฎระเบียบทางการเงินเวียดนามใช้ระบบอัตราแลกเปลี่ยนที่ผูกค่ากับเงินสกุลอื่น (Pegged Exchange Rate) โดยธนาคารแห่งรัฐเวียดนาม (State Bank of Vietnam: SBV) ซึ่งเป็นธนาคารกลางของเวียดนามจะเป็นผู้ประกาศอัตราแลกเปลี่ยนทางการเป็นรายวัน โดยใช้ค่าเฉลี่ยของอัตราแลกเปลี่ยนในวันก่อนหน้าของธนาคารพาณิชย์ขนาดใหญ่ของรัฐบาลในการคำนวณ ในปี ค.ศ. 2014 ได้ออกระเบียบให้ผู้ที่ใช้เงินลงทุนโดยตรงจากต่างประเทศจะต้องเปิดบัญชีกับธนาคารพาณิชย์ในประเทศที่กำหนดให้เท่านั้น เพื่อควบคุมอัตราแลกเปลี่ยนและเงินด่องให้มีเสถียรภาพ ซึ่งเป็นมาตรการหนึ่งในหลายด้านที่รัฐบาลเวียดนามต้องการลดการใช้เงินสกุลดอลลาร์สหรัฐฯ ในประเทศลง

4.5. การครอบครองที่ดินรัฐบาลเวียดนาม ไม่อนุญาตให้เอกชนเป็นเจ้าของที่ดิน ที่ดินทั้งหมดเป็นของรัฐและรัฐจะเป็นผู้จัดสรรให้ หรือให้เช่าระยะยาว บริษัทต่างชาติและชาวต่างชาติจะไม่ได้รับสิทธิ์ในการจัดสรรให้ใช้ที่ดินระยะยาว แต่ชาวต่างชาติอาจถือครองที่ดินได้โดยการเช่าที่ดินจากรัฐบาล ซึ่งจะเช่าที่ดินได้ 50 ปี และต่ออายุได้ไม่เกิน 70 ปี โดยกฎหมายที่เกี่ยวข้องกับที่ดินของเวียดนาม ประกอบด้วย Land Law No.13/2003/QH11 และ Decree No.181/2004/ND-CP (amended by Decree No.17/2006/ND-CP)

4.6. การจ้างแรงงานจากต่างประเทศปัจจุบันบริษัทต่างชาติสามารถจ้างแรงงานท้องถิ่นได้โดยตรง โดยบริษัทต้องจ่ายค่าประกันสังคมร้อยละ 15 และค่าประกันสุขภาพอีกร้อยละ 2 ของค่าจ้างเงินเดือนให้กับพนักงานชาวเวียดนามด้วย ส่วนการจ้างแรงงานต่างชาตินั้น บริษัทสามารถจ้างแรงงานต่างชาติได้เฉพาะตำแหน่งที่ต้องใช้ทักษะความชำนาญสูง ซึ่งไม่สามารถสรรหาได้ภายในเวียดนาม โดยให้ยื่นคำขอจ้างแรงงานต่างชาติ (Work Permit) เป็นลายลักษณ์อักษรไปยังสำนักงานแรงงานในท้องถิ่น (The Local Department of Labour, War Invalids and Social Affairs: DoLISA) และต้องระบุระยะเวลาการจ้างแรงงานต่างชาติดังกล่าว พร้อมแผนการฝึกอบรมบุคลากรชาวเวียดนามให้มีความสามารถทัดเทียม เพื่อทำงานแทนแรงงานต่างชาติได้ในอนาคต

4.7. สรุปและวิเคราะห์ข้อมูลการประกอบธุรกิจ1) ธุรกิจทำเหมืองแร่ไม่มีสิทธิพิเศษด้านภาษีนิติบุคคล แต่อาจจะได้รับสิทธิพิเศษด้านภาษีภายใต้การส่งเสริมการลงทุน ผู้ประกอบกิจการที่เกี่ยวกับทรัพยากรธรรมชาติ ในการสำรวจและทำเหมืองแร่จะมีอัตราภาษีเงินได้นิติบุคคลค่อนข้างสูงกว่าธุรกิจอื่นๆ โดยเฉพาะการทำเหมืองแร่ทองคำขาว ทองคำ เงิน ดีบุก ทังสะเตน พลวง รัตนชาติ และแร่หายาก จะใช้อัตรา 50% 2) กฎหมายลงทุนจากต่างประเทศได้ห้ามใช้เงินตราต่างประเทศในการทำธุรกรรมในประเทศหลายประเภท และเงินลงทุนโดยตรงจากต่างประเทศจะต้องเปิดบัญชีกับธนาคารพาณิชย์ในประเทศที่กำหนดให้เท่านั้น เพื่อควบคุมอัตราแลกเปลี่ยนและเงินด่องให้มีเสถียรภาพ 3) บริษัทต่างชาติและชาวต่างชาติจะไม่ได้รับสิทธิ์ในการเป็นเจ้าของที่ดิน แต่อาจถือครองที่ดินได้โดยการเช่าที่ดินจากรัฐบาล ซึ่งจะเช่าที่ดินได้ไม่เกิน 50 ปี ต่ออายุได้รวมไม่เกิน 70 ปี |

|

ระบบฐานข้อมูลการค้าการลงทุนด้านแร่ในอาเซียน

กรมอุตสาหกรรมพื้นฐานและการเหมืองแร่ ร่วมมือกับ มหาวิทยาลัยเชียงใหม่

ข้อมูลการประกอบธุรกิจ