4.1. การจดทะเบียนก่อตั้งบริษัทรูปแบบที่ดีที่สุดของการประกอบธุรกิจในเมียนมา คือ บริษัทจำกัด ซึ่งอาจเป็นบริษัทต่างชาติที่จดทะเบียนในเมียนมาร์หรือเป็นสำนักงานตัวแทนจากต่างประเทศ ซึ่งผู้ลงทุนชาวต่างชาติต้องยื่นแบบฟอร์มและข้อเสนอการลงทุนให้กับ MIC ผ่านทาง DICA เพื่อขอออกใบอนุญาตในการลงทุน และจดทะเบียนบริษัทกับ Company Registration Office กระบวนการยื่นขอลงทุน

ภายใต้กฎหมายการลงทุนของต่างชาติ FIL (2012) นั้น กระบวนการยื่นขอลงทุน ประกอบด้วย 3 ขั้นตอน คือ

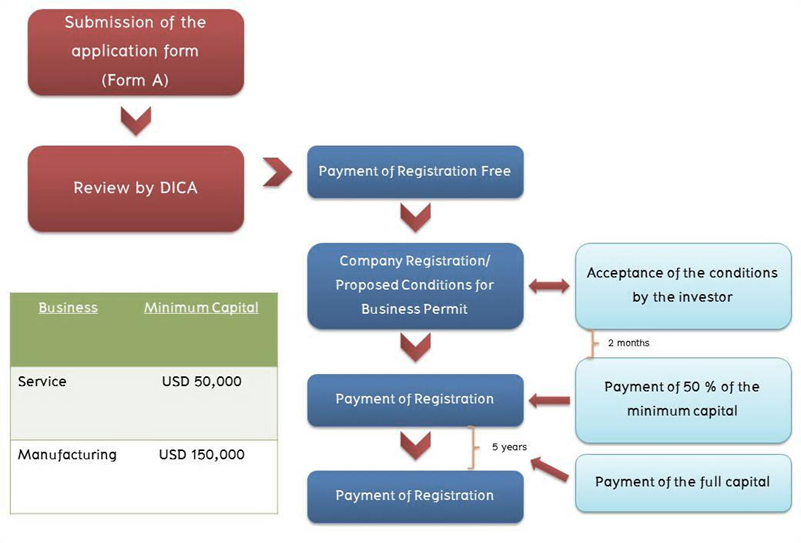

กระบวนการยื่นขอลงทุน กระบวนการยื่นขอลงทุน

นักลงทุนสามารถยื่นจดทะเบียนจัดตั้งธุรกิจในประเทศเมียนมา ณ Company Registrations Office (CRO), Directorate of Investment and Company Administration (DICA), Ministry of National Planning and Economic Development

ขั้นตอนการจดทะเบียนองค์กรทางธุรกิจ การแต่งตั้งตัวแทนธุรกิจ

บริษัทต่างชาติสามารถแต่งตั้งบุคคล หรือผู้ประกอบการเป็นตัวแทนธุรกิจ (Business representatives) ในเมียนมาได้ โดยตัวแทนจะต้องจดทะเบียนกับ Ministry of Commerce ของเมียนมา โดยตัวแทนธุรกิจทุกคนจะต้องตั้งสำนักงานเป็นทางการในเมียนมา และต้องเปิดบัญชีธนาคารในประเทศ สำหรับรายรับที่เกิดขึ้นจากการทำธุรกิจตัวแทน และต้องทำบัญชีที่ถูกต้องพร้อมเก็บเอกสารหลักฐานที่เกี่ยวข้อง เช่น ใบแจ้งหนี้ เป็นต้น

4.2. การนำเข้าและส่งออกหลังจากก่อตั้งบริษัทแล้ว ถ้าต้องการให้บริษัททำธุรกิจเกี่ยวกับการค้าขายกับต่างชาติ จะต้องจดทะเบียนในฐานะเป็นผู้นำเข้าและส่งออกสินค้ากับ Ministry of Commerce โดยยื่นขอจดทะเบียนที่สำนักงานทะเบียนนำเข้า-ส่งออก (Export-Import Registration Office) สังกัดภายใต้ Directorate of Trade โดยมีระยะเวลาในการดำเนินธุรกิจ 1 และ 3 ปี ตามลำดับ จากนั้นต้องขอใบอนุญาตส่งออกหรือนำเข้าตามรายประเภทสินค้าอีกครั้ง บริษัทต่างชาติที่จะยื่นขอจดทะเบียนได้จะต้องเป็นบริษัทที่ก่อตั้งตามกฎหมาย FIL ที่ได้รับอนุมัติจาก MIC เท่านั้น ผู้จดทะเบียนแล้วสามารถส่งออกสินค้าทุกชนิด ยกเว้น ไม้สัก น้ำมันปิโตรเลียม ก๊าซธรรมชาติ ไข่มุก หยก อัญมณี แร่ธรรมชาติ และสินค้าอื่นๆ ที่ระบุว่าสามารถดำเนินการได้โดยหน่วยงานรัฐวิสาหกิจแต่เพียงผู้เดียว และสามารถนำเข้าสินค้าทุกชนิดตามเงื่อนไขของกฎและระเบียบที่ระบุไว้ ยกเว้นสินค้าที่เป็นสินค้าห้ามนำเข้า

(ที่มา : Myanmar Business Today)

4.3. ภาษีเงินได้และภาษีธุรกิจพลเมืองทั่วไปที่มีรายได้ทั้งหมด ไม่ว่าจะได้มาจากบริษัทหรือส่วนบุคคล จะต้องชำระภาษีเงินได้บุคคลธรรมดาทุกคน โดยอัตราการชำระภาษีเงินได้บุคคลธรรมดาแบ่งเป็น 2 ประเภท คือ พลเมืองทั่วไป จะต้องชำระภาษีรายได้แบบก้าวหน้า ซึ่งเริ่มที่ 3% ไปจนถึง 30% ชาวต่างชาติที่ไม่มีถิ่นพำนักในประเทศเมียนมา อาจชำระภาษีในอัตราเดียว คือ 35% หรืออาจชำระเป็นแบบก้าวหน้าโดยเริ่มที่ 3% ถึง 50% ทั้งนี้ขึ้นอยู่กับว่าแบบไหนมากกว่า

ภาษีเงินได้บุคคลธรรมดา

ภาษีและอัตราภาษีของการประกอบธุรกิจในเมียนมา เป็นไปตามมาตรฐานสากล ยกตัวอย่างเช่น ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีสรรพสามิต เป็นต้น ภาษีเงินได้นิติบุคคล

นิติบุคคลจะต้องชำระภาษีเงินได้นิติบุคคลที่อัตราคงที่เท่ากับ 25% ยกเว้นโครงการภายใต้ MIC Permit อาจยกเว้นได้ 50% หากเป็นการผลิตสินค้าเพื่อการส่งออก ภาษีสรรพสามิต

ภาษีสรรพสามิตสำหรับนำเข้าเครื่องจักรที่ใช้งานด้านเหมืองแร่ (Mining Machinery and Equipment) จะอยู่ที่ประมาณ 1%

4.4. กฎระเบียบทางการเงินประเทศเมียนมาได้มีการปฏิรูปเศรษฐกิจครั้งสำคัญ ในปี พ.ศ. 2555 โดยธนาคารกลางเมียนมาได้ประกาศยกเลิก ระบบอัตราแลกเปลี่ยนเงินตราแบบคงที่ และประกาศใช้ระบบอัตราแลกเปลี่ยนลอยตัวแบบจัดการ (Managed Float Exchange Rate) ตั้งแต่วันที่ 1 เมษายน พ.ศ. 2555 เพื่อให้เป็นไปตาม Foreign Exchange Management Law 2012 (FEML) โดยธนาคารกลาง (The Central Bank of Myanmar) ของเมียนมานั้น ทำหน้าที่ควบคุมสถาบันการเงินทั้งหมด กำหนดอัตราดอกเบี้ยเงินกู้และเงินฝาก อัตราส่วนของสินทรัพย์และหนี้สิน อัตราแลกเปลี่ยนและออกธนบัตร โดยเป้าหมายหลักขององค์กร คือ การรักษาเสถียรภาพทางการเงินของเมียนมา

สำหรับผู้ประกอบการต่างชาติที่ต้องการส่งเงินทุน/กำไรกลับประเทศ ตามกฎหมายการลงทุนจากต่างประเทศ (Foreign Investment Low) ซึ่งอยู่ภายใต้การควบคุมดูแลของคณะกรรมาธิการส่งเสริมการลงทุน (MIC) มีหลักประกันและการคุ้มครองดังนี้

4.5. การครอบครองที่ดินในประเทศเมียนมาบริษัทต่างชาติที่ต้องการใช้ประโยชน์ที่ดินจะได้สิทธิ์มา 2 วิธี คือ การเช่าที่ดินโดยตรงจากรัฐ/ได้รับอนุญาตให้เช่าจากเอกชนเมียนมา หรือได้รับสิทธิ์โดยการร่วมทุนกับหน่วยงานของรัฐที่มีสิทธิ์ในการใช้ที่ดิน ข้อควรระวัง : ระบบการจดทะเบียนที่ดินในประเทศเมียนมา ยังไม่มีประสิทธิภาพเท่าที่ควร เพราะไม่มีหน่วยงานที่รับผิดชอบโดยตรง มีหน่วยงานหลายส่วนแยกกันดูแล จึงขาดการปรับปรุงข้อมูลให้ทันสมัยในเรื่องกรรมสิทธิ์และการโอนกรรมสิทธิ์ การเช่าที่ดินจึงต้องตรวจสอบให้รอบคอบจากหน่วยงานที่เกี่ยวข้องทั้งหมด

4.6. การจ้างแรงงานจากต่างประเทศในการแต่งตั้งบุคลากรในบริษัทต้องให้สิทธิ์กับชาวเมียนมาก่อน แต่ MIC สามารถพิจารณาการขอแต่งตั้งผู้เชี่ยวชาญและช่างเทคนิคจากต่างประเทศได้แล้วแต่กรณี ซึ่งการจ้างผู้เชี่ยวชาญและช่างเทคนิคจากต่างประเทศ บริษัทสามารถกระทำได้ดังนี้

4.7. สรุปและวิเคราะห์ข้อมูลการประกอบธุรกิจ 1) นักลงทุนต่างชาติสามารถดำเนินธุรกิจในเมียนมาได้หลายรูปแบบ ทั้งนี้อาจดำเนินธุรกิจโดยไม่ต้องเข้าไปจัดตั้งนิติบุคคลในประเทศเมียนมาก็ได้ ซึ่งการแต่งตั้งชาวเมียนมาเป็นตัวแทนทางการค้านั้นจะต้องจดทะเบียนการแต่งตั้งตัวแทน 3) การประกอบธุรกิจทุกประเภทจะต้องขอใบอนุญาตประกอบธุรกิจที่เรียกว่า “Permit to Trade” จากกระทรวงพาณิชย์ของเมียนมาเสียก่อน จึงจะไปจดทะเบียนนิติบุคคลประเภทต่างๆ และประกอบธุรกิจได้ ทั้งนี้บริษัทที่เป็นบริษัทเมียนมาที่ไม่มีผู้ถือหุ้นเป็นชาวต่างชาติเลยนั้น ไม่ต้องขอใบอนุญาตประกอบธุรกิจก่อนการประกอบธุรกิจ 4) กฎหมายส่งเสริมการลงทุนฉบับใหม่ไม่มีการระบุถึงเงินลงทุนขั้นต่ำ/สัดส่วนการลงทุนขั้นต่ำในกฎหมายชัดเจน โดยให้ MIC เป็นผู้มีอำนาจในการกำหนดตามลักษณะเฉพาะของธุรกิจแต่ละสาขา 5) ผู้ลงทุนจะต้องนำใบอนุญาตลงทุนที่ได้ไปจดทะเบียนกับสำนักงานการขึ้นทะเบียนบริษัท (Companies Registration Office) และต้องขออนุญาตการค้าและจดทะเบียนเป็นผู้นำเข้าหรือส่งออกกับ Export Import Registration Office ด้วย หากมีการนำเข้าหรือส่งออกสินค้า 6) ภาษีและอัตราภาษีของการประกอบธุรกิจในเมียนมา เป็นไปตามมาตรฐานสากล

(ที่มา : AJ consultants website, 2016) |

|

ระบบฐานข้อมูลการค้าการลงทุนด้านแร่ในอาเซียน

กรมอุตสาหกรรมพื้นฐานและการเหมืองแร่ ร่วมมือกับ มหาวิทยาลัยเชียงใหม่

ข้อมูลการประกอบธุรกิจ