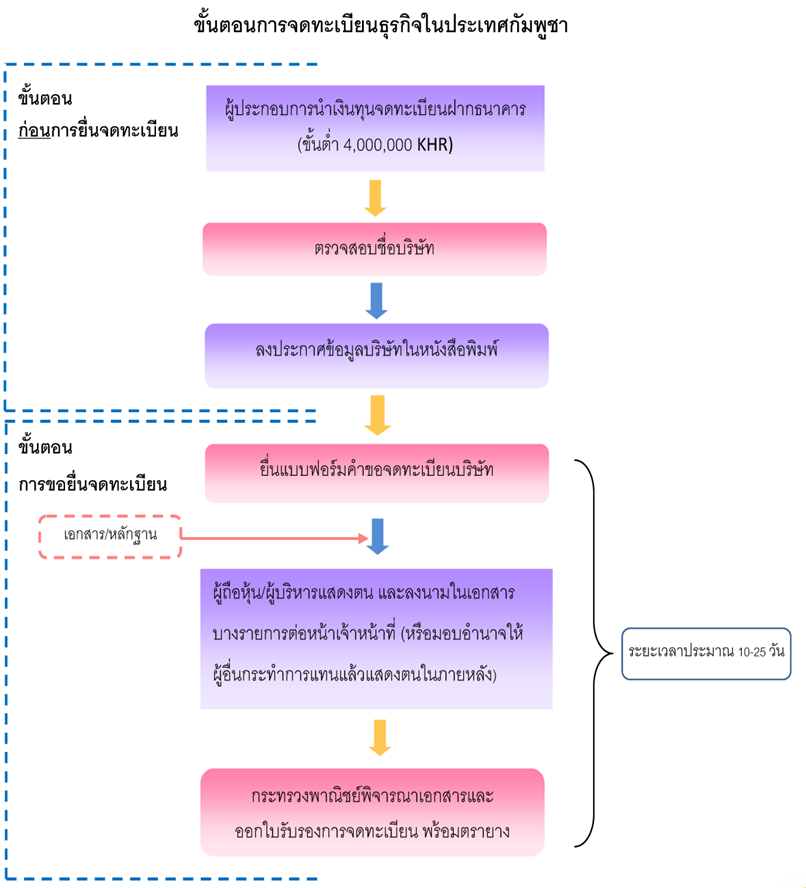

4.1. การจดทะเบียนก่อตั้งบริษัท การดำเนินธุรกิจในประเทศกัมพูชานั้นสามารถจัดตั้งนิติบุคคลได้หลายรูปแบบ โดยธุรกิจต่างชาติเป็นนิติบุคคลที่ตั้งขึ้นตามกฎหมายต่างประเทศ คือ Law on Commercial Enterprises (2005) ซึ่งกำหนดให้บริษัทต่างชาติสามารถเข้ามาดำเนินธุรกิจในกัมพูชาได้ ในรูปแบบของสำนักงานตัวแทน สำนักงานสาขา หรือบริษัทจำกัด โดยกรณีที่ถือว่าบริษัทต่างชาติเข้ามาดำเนินกิจการในกัมพูชา ได้แก่

ขั้นตอนการจดทะเบียนองค์กรทางธุรกิจ (ที่มา: กรมพัฒนาธุรกิจการค้า กระทรวงพาณิชย์, 2556) 4.2. การนำเข้าและส่งออก ในด้านนโยบายการค้าต่างประเทศ กัมพูชาไม่มีข้อกีดกันทางการค้าโดยใช้ใบอนุญาตหรือโควตานำเข้า ยกเว้นกับสินค้าที่ต้องห้ามตามกฎหมายหรือสินค้าตามข้อกำหนด ต้องขอใบอนุญาตจากหน่วยงานที่เกี่ยวข้อง อาทิ ยารักษาโรค อัญมณี ทองคำ และกรด เป็นต้น

(ที่มา : Myanmar Business Today) 4.3. ภาษีเงินได้และภาษีธุรกิจภาษีเงินได้และภาษีธุรกิจในประเทศกัมพูชาที่สำคัญ ยกตัวอย่างเช่น ภาษีเงินได้บุคคลธรรมดา ภาษีกำไร ภาษีมูลค่าเพิ่ม เป็นต้น ภาษีเงินได้บุคคลธรรมดา (Personal Income Tax)

บุคคลทั่วไปจะต้องทำการชำระภาษีเงินได้บุคคลธรรมดาเป็นรายปี โดยต้องชำระตามอัตราการเพิ่มของเงินได้ประจำปี ดังตาราง

ภาษีกำไร (Tax on Profit)

กรณีนิติบุคคล (Corporation) มีหน้าที่เสียภาษีเงินได้จากกำไรของบริษัทที่เกิดขึ้นจริงในปีภาษีนั้น ซึ่งจะถูกเรียกเก็บในอัตรา 20% เว้นแต่จะได้รับการลดหย่อนหรือยกเว้นจากกรมการส่งเสริมการลงทุนซึ่งอาจได้รับยกเว้นภาษีทั้งหมดหรือบางส่วน

ภาษีมูลค่าเพิ่ม (Valued Added-Tax: VAT)

รัฐบาลกัมพูชาเรียกเก็บภาษีมูลค่าเพิ่มกับการขายสินค้าและการให้บริการเกือบทุกชนิด รวมทั้งการนำเข้าสินค้าทุกรายการในอัตราร้อยละ 10 ของมูลค่าที่มีการซื้อขาย ยกเว้นกรณีการซื้อขายที่ดินและเงินตรา ของใช้ทางการทูตและองค์กรระหว่างประเทศ และกิจการที่ได้รับการยกเว้นตามกฎหมาย

4.4. กฎระเบียบทางการเงิน ประเทศกัมพูชามีการควบคุมการแลกเปลี่ยนเงินตราต่างประเทศให้เป็นไปตามกฎหมายอัตราแลกเปลี่ยน (Law on the Foreign Exchange 1997) ซึ่งกำหนดให้ธนาคารที่ตั้งขึ้นถาวรในกัมพูชาเท่านั้นมีสิทธิ์ได้รับอนุญาตให้ดำเนินธุรกิจแลกเปลี่ยนเงินตรา ทั้งนี้หากเกิดสถานการณ์ที่กัมพูชามีความไม่สงบภายในประเทศ หรือเกิดวิกฤตการณ์ทางการเงิน ธนาคารแห่งชาติกัมพูชามีอำนาจสงวนสิทธิ์ในการแลกเปลี่ยนเงินตราต่างประเทศ

4.5. การครอบครองที่ดินในประเทศเมียนมา กฎหมายที่ดินของกัมพูชา Land on Law (2001) ไม่อนุญาตให้ต่างชาติครอบครองเป็นเจ้าของที่ดิน แต่ยอมให้เช่าใช้ประโยชน์ได้ถึง 99 ปี โครงการที่ได้รับการส่งเสริมลงทุน หรือ QIP สามารถเช่าที่ดินในระยะยาว หรือได้รับสิทธิ์การใช้ประโยชน์ในรูปของสัมปทาน (Economic Land Concessions: ELCs)

4.6. การจ้างแรงงานจากต่างประเทศ การจ้างแรงงานจะต้องให้ความสำคัญกับชาวกัมพูชาก่อน การจ้างแรงงานต่างชาติจะถูกกำหนดโควตาซึ่งโดยทั่วไปจะมีจำนวนไม่เกิน 10% ของแรงงานทั้งหมด ในกรณีที่ได้รับส่งเสริมลงทุน หรือ QIP จาก CDC จะสามารถนำไปขอจ้างแรงงานต่างชาติเข้ามาทำงานในระดับบริหาร หรือแรงงานมีฝีมือที่ขาดแคลนในประเทศได้

4.7. สรุปและวิเคราะห์ข้อมูลการประกอบธุรกิจ

(ที่มา : www.realestate.com.kh, 2016) |

|

ระบบฐานข้อมูลการค้าการลงทุนด้านแร่ในอาเซียน

กรมอุตสาหกรรมพื้นฐานและการเหมืองแร่ ร่วมมือกับ มหาวิทยาลัยเชียงใหม่

ข้อมูลการประกอบธุรกิจ